Учитывая достаточно мрачную картину роста, рисуемую последними статистическими данными, мы считаем, что пришло время для смягчения монетарной политики, и пересматриваем прогноз ключевых процентных ставок: мы полагаем, что до конца года ставки будут снижены в целом на 50 бп (плюс еще 25 бп к нашему предыдущему прогнозу).

В то же время регулятор по-прежнему сохраняет озабоченность ростом инфляции, в результате чего первое снижение ставок может быть отложено до 3к’13.Еще одним (и даже более эффективным) способом смягчения монетарной политики может быть реформа системы рефинансирования; более того, проведение такой реформы представляется целесообразным до начала цикла снижения ставок. Прогресс в этом направлении также был весьма сдержанным, и, соответственно, ситуация с ликвидностью может ухудшиться, прежде чем Банк России сможет исправить ситуацию. Наконец, мы ожидаем дальнейшего снижения ставок IRS и сужения базиса XCCY, но сейчас имеет смысл зафиксировать прибыль и подождать улучшения уровней для входа.

Смягчение монетарной политики не за горами

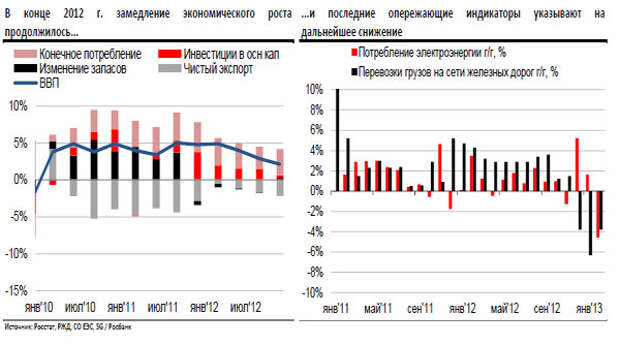

Учитывая затухание предвыборного фискального импульса, ужесточение монетарных условий и снижение темпов роста потребительского кредитования, замедление экономического роста во 2п’12 было вполне ожидаемым. Однако его масштабы и темпы оказались неожиданными для многих аналитиков: рост ВВП сократился почти вдвое с 4.9% г/г в начале 2012 г. до приблизительно 2.2% г/г в 4к’12.

Кроме того, хотя последние статистические показатели остаются относительно стабильными, опубликованные в начале года месячные данные оставляют мало места для оптимизма. В январе показатель валового выпуска (рассчитываемый Минэкономразвития) продолжил снижение до 1.6% г/г, а промышленное производство продемонстрировало отрицательный результат (-0.8% г/г) впервые после рецессии 2009 года. В феврале его близкие аналоги — потребление электроэнергии и перевозки железнодорожных грузов — также показали отрицательный результат в годовом исчислении.

Таким образом, в начале года темпы роста ВВП не превышали 2.0% г/г, и, хотя статистический шум (например, высокая база високосного года) добавил серых тонов в картину роста, базовый экономический рост колеблется в весьма скромном диапазоне 2.0-2.5% г/г. Более того, поскольку встречные ветра (ужесточение бюджетной политики, снижение темпов роста потребительского кредитования, слабость внешнего спроса и ужесточение условий заимствования) сохраняются, восстановление роста без каких-либо дополнительных политических стимулов представляется нам крайне маловероятным.

Но где же потенциал роста?

Возникает вопрос о том, так ли уж на самом деле необходим какой-то политический стимул или замедление роста — структурное явление, которое может быть устранено только структурными реформами. Ответ, как всегда, лежит где-то посередине. Совершенно очевидно, что на фоне замедления темпов роста цен на нефть по сравнению с предшествующим десятилетием старая модель экономического роста на основе спроса столкнулась с бюджетными ограничениями, и в период перехода к новой модели роста на основе предложения наступило структурное замедление. Оценки посткризисного потенциала роста российской экономики, предлагаемые частными экспертами и даже официальными лицами, варьируются в весьма широком диапазоне — от 2.0 до 6.0% в зависимости от "прогноза реформ". Наши расчеты показывают, что при определенном прогрессе в решении структурных проблем (правительство, похоже, готово заняться, по крайней мере, некоторыми из них) Россия может добиться роста в пределах 3.5-4.0% в среднесрочной перспективе (ближайшие 5 лет).

Сегодня нам не хотелось бы более подробно обсуждать оценки потенциального роста, однако мы хотели бы подчеркнуть ряд причин, по которым, как нам кажется, они должны превосходить текущие темпы (2.0-2.5%).

Рынок труда — важен уровень доходов, а не безработицы. Наиболее распространенный аргумент в пользу того, что российская экономика развивается выше потенциала, заключается в низком по историческим меркам уровне безработицы, который к тому же продолжает снижаться, несмотря на очевидную слабость экономики. И действительно, в течение последних трех месяцев уровень безработицы составлял около 5.4%, тогда как анализ данных за прошлые периоды предполагает, что нейтральный уровень безработицы должен быть в диапазоне 6.0-6.5%.

Мы считаем, однако, что, несмотря на весьма важную роль циклических факторов, столь длительный период снижения уровня безработицы в значительной мере объясняется структурными изменениями, главным образом демографическими и миграционными процессами (особенно в сфере внутренней миграции, что указывает на возрастающую мобильность рабочей силы). Таким образом, нейтральный уровень безработицы также продолжает снижаться. Это подтверждается также постепенным снижением долгосрочной безработицы и сокращением количества регионов с депрессивным рынком труда, т.е. уровнем безработицы выше 8% (18 из 83 российских регионов в 2012 г. против 43 двумя годами ранее и докризисного минимума в 23 региона в 2007 году).

Российский рынок труда (что, возможно, еще более важно) отличается весьма своеобразной институциональной структурой. Сочетание и взаимовлияние низкой минимальной заработной платы и пособий по безработице; высокой доли переменного компонента (премии, бонусы) в общей структуре доходов; слабой переговорной позицией работников на рынке труда и неразвитость профсоюзов, позволяющая работодателю сокращать трудовые компенсации; жесткой законодательной защиты прав работников и слабой и нерегулярной правоприменительной практики — все это приводит к "нетрадиционным" компромиссам между заработной платой и безработицей, когда возникает необходимость коррекции рынка труда в ответ на колебания выпуска. Более чем 20-летняя история современного развития российской экономики показывает, что основное бремя коррекции на негативные экономические шоки всегда ложится на заработную плату, тогда как безработица всегда обходится относительно мягкой коррекцией. С учетом сказанного, неудивительно, что рост доходов в частном секторе никак не отреагировал на снижение уровня безработицы до зоны "перегрева". На самом деле инфляция заработных плат в частном секторе со 2п’12 начала даже замедляться, что вполне может означать первичную реакцию на сокращение экономического роста ниже потенциального.

Коэффициент загрузки мощностей — высокий, но не во всех секторах экономики. Еще один аргумент заключается в том, что загрузка мощностей достаточно высока и при нехватке свободных мощностей в экономике дальнейшее повышение спроса приведет к росту импорта и инфляции. Мы с осторожностью относимся к этому утверждению. Даже оставляя в стороне вопрос качества данных, согласно последнему отчету Росстата загрузка мощностей близка к пиковым значениям 2008 года только в добывающем секторе, где действительно необходимо стимулировать инвестиции в добычу нефти и в инфраструктуру для разработки новых месторождений. В то же время в обрабатывающем секторе и особенно в строительной отрасли загрузка мощностей пока не достигла исторического максимума. Это не означает, что для повышения среднесрочных темпов роста этим отраслям не нужны структурные реформы, ровно наоборот: без совершенствования делового климата и конкурентоспособности обрабатывающая промышленность вряд ли сможет добиться какого-то роста. Но статистические данные показывают, что Россия еще далека от ситуации, когда недостаток предложения приводит к полной остановке роста — особенно после его замедления во 2п’12.

Инфляция — базовый тренд к снижению. Еще одна проблема заключается в высоких темпах инфляции, которая даже ускорилась в последнее время, несмотря на замедление экономического роста. Однако ускорение инфляции объясняется главным образом сочетанием плохого урожая, низкой статистической базы и повышения акцизов. В то же время базовая инфляция без учета продуктов питания, производства электроэнергии, тарифов и подакцизных товаров (алкоголь и табак) демонстрирует постоянное снижение с сентября прошлого года, и последовательные темпы роста опустились ниже 4.0% (saar 3mmva). Определенную поддержку оказал окрепший рубль, однако очевидное замедление базовой инфляции свидетельствует о снижении инфляционных ожиданий, что согласуется и с замедлением роста доходов в частном секторе. Таким образом, если в этом году не произойдет еще одного скачка цен на продукты питания, потребительская инфляция будет следовать за базовым трендом и к концу года снизится до 5.0-5.5%.

ЦБР следует проявить большую дальновидность

В целом мы считаем, что в России созрели условия для смягчения монетарной политики, и ожидаем, что первые меры в этом направлении ЦБР примет уже в следующем квартале, когда статистические данные за март-апрель продемонстрируют первые признаки стабилизации потребительской инфляции.

Учитывая затянувшуюся слабость экономики, мы пересматриваем наш прогноз ключевых процентных ставок и полагаем, что в 3к’13 они будут снижены на 50 бп (в дополнение к 75 бп, которые, по нашему мнению, может принести реформирование механизма рефинансирования). При этом мы по-прежнему считаем, что снижение ключевых процентных ставок (РЕПО) - дело неблизкого будущего (3к’13).

Во-первых, несмотря на то, что мы видим все основания для смягчения монетарной политики и считаем, что ЦБР следует проявить большую дальновидность и заглянуть в период после временного роста инфляции, мы опасаемся, что регулятор не захочет снижать ставки, если инфляция будет на 1% превышать верхнюю границу установленного целевого диапазона.

Авторитетные центральные банки развитых стран могут позволить себе роскошь не обращать слишком пристальное внимание на инфляцию, но ЦБР (которому необходимо завоевать доверие в борьбе с ней), может предпочесть осторожную позицию. С этой точки зрения, возможность для снижения ставок может появиться только в начале 3-го квартала: в марте-мае рост потребительской инфляции, скорее всего, сохранится (ближе к 7.0%), а в июне на фоне благоприятной статистической базы и снижения инфляции цен на продукты питания должны появиться первые признаки существенного замедления инфляционных процессов.

Во-вторых, смена председателя ЦБР также осложняет картину в переходный период (апрель-июнь). На фоне растущих требований правительства о смягчении монетарной политики новый глава ЦБР может захотеть проявить независимость и не поддаться этому давлению.

И наконец (и это самое важное), мы считаем, что ЦБР должен заняться устранением недостатков нынешней системы рефинансирования до начала цикла снижения ключевых процентных ставок. Это должно повысить эффективность трансмиссионного механизма монетарной политики, укрепить доверие участников рынка к новой операционной структуре ЦБР и, наконец, обеспечить значительное смягчение денежно-кредитной политики.

Аналитики (АКБ "Росбанк")

Источник: www.finam.ru